Choisir une assurance auto en Tunisie peut sembler simple, mais c’est en réalité un choix stratégique qui peut vous faire économiser des milliers de dinars… ou au contraire vous exposer à des mauvaises surprises en cas de sinistre. Dans cet article, nous vous livrons un guide complet basé sur les avis des Tunisiens, les tendances actuelles, les lois tunisiennes en vigueur, les témoignages réels et les meilleures pratiques pour choisir, négocier et sécuriser votre contrat d’assurance auto.

Sommaire

- Pourquoi une assurance auto est obligatoire en Tunisie : ce que dit la loi

- Les différentes formules d’assurance auto en Tunisie : tiers, étendue ou tous risques ?

- Comment choisir la meilleure assurance auto en Tunisie sans se tromper ?

- Top compagnies d’assurance voiture en Tunisie : avis des Tunisiens

- Les 4 erreurs à éviter quand on choisit son assurance véhicule en Tunisie

- Astuces pour négocier un contrat d’assurance auto en Tunisie comme un pro

- Infos méconnues mais utiles sur votre contrat d’assurance auto en Tunisie

- Checklist : que vérifier avant de signer un contrat d’assurance auto ?

- Sinistre auto en Tunisie : que faire avec son assurance voiture ?

- Assurances auto en Tunisie : avis et témoignages de conducteurs

- FAQ – Assurance auto Tunisie : toutes les réponses à vos questions

- Et maintenant ? Passez à l’action avec confiance

Pourquoi une assurance auto est obligatoire en Tunisie : ce que dit la loi

En Tunisie, l’assurance auto au tiers n’est pas simplement une formalité administrative : c’est une obligation légale fondamentale imposée à tout propriétaire de véhicule terrestre à moteur circulant sur la voie publique. Cette formule minimale — également appelée assurance de responsabilité civile automobile — couvre exclusivement les dommages matériels et corporels causés à autrui, que ce soit un piéton, un passager ou un autre conducteur.

Concrètement, cela signifie que si vous provoquez un accident, votre assureur prendra en charge les frais médicaux, les réparations ou les indemnisations dus aux tiers concernés… mais pas ceux relatifs à votre propre véhicule.

⚠️ Absence d’assurance auto en Tunisie : quels dangers pour le conducteur ?

Rouler sans assurance constitue une infraction grave au Code des assurances tunisien. Les sanctions peuvent être lourdes et immédiates :

- 💸 Des amendes conséquentes, souvent majorées en cas de récidive ou d’accident impliqué,

- 🚓 La saisie et l’immobilisation immédiate de votre véhicule par les autorités compétentes,

- ⚖️ Des poursuites pénales, surtout si des blessés ou des dommages importants sont à déplorer,

- 🧾 Le remboursement personnel de tous les préjudices causés, sans aucune prise en charge par un assureur.

En cas de sinistre non assuré, vous devenez entièrement responsable des dégâts, ce qui peut vous exposer à des dettes importantes, à des procédures civiles, voire à une interdiction de conduire temporaire ou définitive.

🛡️ Pourquoi l’assurance auto est-elle obligatoire en Tunisie ?

Elle vise avant tout à protéger les autres usagers de la route en garantissant un socle d’indemnisation minimum. L’assurance obligatoire crée une base de sécurité financière pour les victimes d’accidents de la route, même lorsque le responsable est insolvable.

En somme, s’assurer est un acte citoyen, légal et protecteur, qui marque la première étape vers une couverture complète. Avant même de penser aux options comme le tous risques ou les garanties vol/incendie, souscrire au minimum légal est une nécessité absolue.

C’est pourquoi la vérification de votre attestation d’assurance fait partie des contrôles systématiques sur les routes tunisiennes. Aucune tolérance n’est appliquée : rouler non assuré, c’est prendre un risque considérable pour soi-même et pour les autres.

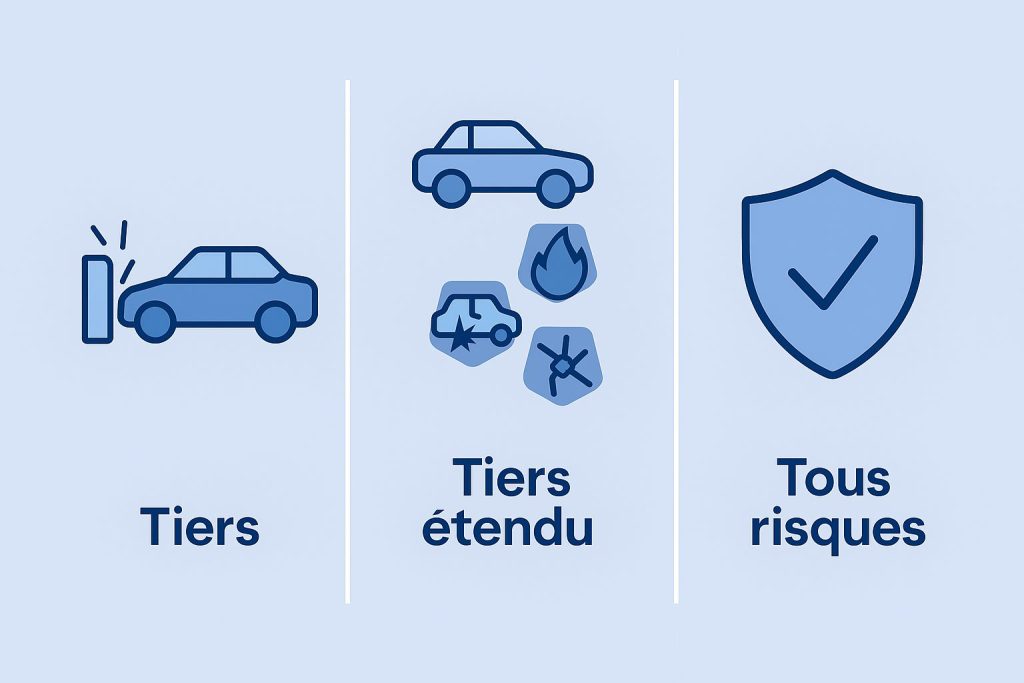

Les différentes formules d’assurance auto en Tunisie : tiers, étendue ou tous risques ?

En Tunisie, toutes les assurances auto ne se valent pas. Le type de contrat que vous choisissez aura un impact direct sur votre niveau de protection, le montant de vos remboursements, et votre tranquillité d’esprit en cas de pépin. Il existe trois grandes formules, classées selon leur degré de couverture.

Assurance auto au tiers en Tunisie : la couverture minimale obligatoire

C’est l’assurance de base imposée par la loi. Aussi appelée responsabilité civile obligatoire, elle ne couvre que les dommages que vous causez aux autres : passants, automobilistes, biens publics ou privés. Elle ne prend pas en charge les réparations de votre propre véhicule, même si vous n’êtes pas responsable de l’accident.

✅ À qui ça convient ?

Aux véhicules anciens ou à faible valeur de revente, et aux conducteurs expérimentés qui roulent peu.

⚠️ À retenir : cette formule est obligatoire, mais très limitée. Un accrochage mineur peut vous coûter cher si votre voiture est endommagée.

Assurance intermédiaire ou tiers étendu : le bon compromis en Tunisie

Cette formule reprend la base du tiers obligatoire, mais y ajoute des garanties supplémentaires souvent très utiles :

- 🔥 Incendie,

- 🔓 Vol,

- 💥 Bris de glace,

- 🌪️ Parfois même les événements climatiques (grêle, inondation, etc.).

✅ À qui ça convient ?

Aux propriétaires de voitures de moyenne gamme, encore en bon état, qui veulent un bon compromis entre coût et sécurité.

💡 Bon à savoir : chaque compagnie peut proposer des extensions spécifiques, parfois en option. N’hésitez pas à comparer !

Assurance tous risques en Tunisie : la protection maximale pour votre voiture

C’est la formule premium, qui vous protège en toutes circonstances ou presque :

- Accidents responsables ou non,

- Vandalisme,

- Renversement du véhicule,

- Dégâts matériels divers,

- Et toutes les garanties des formules précédentes.

✅ À qui ça convient ?

Aux conducteurs de véhicules neufs, haut de gamme ou encore en leasing/crédit, pour qui chaque impact peut coûter très cher.

📈 Bonus : certaines assurances tous risques incluent le remplacement immédiat du véhicule, la prise en charge du remorquage ou même un véhicule de prêt en cas d’immobilisation prolongée.

En résumé : quelle formule choisir ?

| Type d’assurance | Couvre les autres | Couvre votre véhicule | Garanties additionnelles | Idéal pour… |

|---|

| Tiers (obligatoire) | ✅ Oui | ❌ Non | ❌ Non | Petits budgets, vieilles voitures |

| Tiers étendu | ✅ Oui | ❌ Partiellement | ✅ Vol, incendie, bris | Moyenne gamme, usage fréquent |

| Tous risques | ✅ Oui | ✅ Oui | ✅ Très complet | Voitures neuves, haut de gamme |

🧠 Astuce finale : si votre voiture a moins de 5 ans ou une valeur supérieure à 30 000 DT, l’assurance tous risques est généralement le choix le plus judicieux, surtout en cas de financement bancaire ou leasing.

Comment choisir la meilleure assurance auto en Tunisie sans se tromper ?

Entre les promesses marketing, les publicités omniprésentes et les offres promotionnelles, il est facile de se laisser séduire par une assurance auto bon marché. Pourtant, le meilleur choix ne se limite jamais au prix affiché sur le devis.

Voici les critères essentiels à passer en revue avant de signer le moindre contrat.

Comment comparer les assurances auto en Tunisie au-delà du prix ?

Certes, le prix est important. Mais il ne doit jamais être le seul élément de décision. Deux contrats au même tarif peuvent offrir des protections totalement différentes.

Voici ce qu’il faut absolument comparer :

- Le montant des franchises : c’est ce que vous devez payer vous-même avant que l’assurance ne prenne le relais. Plus la franchise est élevée, moins vous serez remboursé en cas de sinistre.

- Les plafonds d’indemnisation : certains contrats imposent des montants maximums de remboursement par sinistre ou par an. Soyez attentif aux limites.

- Les options incluses ou non : dépannage, remorquage, assistance 24h/24, véhicule de remplacement… sont-ils compris ?

- Les conditions générales : tout est dans les petits caractères, et c’est souvent là que se cachent les mauvaises surprises.

Exclusions de garantie : ce que cachent souvent les contrats d’assurance auto

Chaque contrat d’assurance contient une section dédiée aux exclusions de garantie. Il s’agit des situations où votre assurance ne vous couvrira pas, même si vous payez vos cotisations à jour.

Exemples fréquents en Tunisie :

- accident causé par un conducteur non déclaré,

- conduite en état d’ivresse ou sans permis valide,

- sinistre sur une route non asphaltée,

- usage du véhicule à des fins professionnelles non déclarées.

⚠️ Ne faites jamais l’impasse sur cette lecture : c’est le seul moyen d’éviter les désillusions en cas de sinistre.

Avis assurance auto en Tunisie : ce que pensent vraiment les assurés

Avant de signer, prenez quelques minutes pour chercher des avis clients réels. Les forums spécialisés, les groupes Facebook tunisiens sur l’automobile, ou encore les fiches Google Maps des agences d’assurance regorgent de retours d’expérience.

Posez-vous les bonnes questions :

- L’assureur rembourse-t-il rapidement ?

- Le service client est-il joignable en cas de besoin ?

- Y a-t-il des retards fréquents ou des refus injustifiés ?

✅ Ce sont souvent ces détails qui font toute la différence entre une bonne assurance et un cauchemar administratif.

Délai de remboursement assurance auto : à quoi s’attendre réellement

Le temps d’attente après un sinistre est un facteur souvent oublié… jusqu’au jour où on en a besoin. Certaines compagnies traitent les dossiers en moins d’une semaine, d’autres laissent leurs clients attendre plusieurs mois pour un remboursement.

Demandez expressément :

- en combien de jours vous recevez une réponse après déclaration,

- le temps estimé pour obtenir le rapport d’expertise,

- les délais moyens de virement de l’indemnisation.

📌 En résumé

💡 Choisir une assurance auto en Tunisie, c’est comme acheter une voiture : on ne regarde pas que le prix, on évalue la fiabilité, les performances et le service après-vente.

Un contrat bien étudié, bien compris et bien adapté à votre usage quotidien est la meilleure protection que vous puissiez offrir à votre véhicule et à votre tranquillité d’esprit.

Top compagnies d’assurance voiture en Tunisie : avis des Tunisiens

Le choix d’une assurance auto ne dépend pas seulement des garanties affichées sur le papier. En Tunisie, les automobilistes se fient de plus en plus aux retours d’expérience réels pour sélectionner leur assureur.

D’après des dizaines de témoignages sur les réseaux sociaux, les groupes Facebook tunisiens, les forums spécialisés comme tunisia-sat.com, ainsi que les avis laissés sur Google Maps, certaines compagnies d’assurance ressortent nettement du lot.

Voici celles qui ont su gagner la confiance (ou parfois la méfiance) des conducteurs tunisiens :

COMAR Assurances

L’une des compagnies les plus historiques du marché tunisien.

- Réseau d’agences très étendu à travers le pays

- Remboursements généralement rapides en cas de sinistre

- Bon accompagnement pour les contrats tous risques

- Certains se plaignent du manque de souplesse pour les jeunes conducteurs

💬 Avis courant : “Service professionnel, mais attention aux délais en période estivale”

STAR Assurances

Très populaire auprès des particuliers et des familles.

- Application mobile intuitive pour déclarer les sinistres

- Formules modulables (vous choisissez vos options)

- Bon suivi client par téléphone et email

- Quelques retards signalés sur les remboursements suite à bris de glace

💬 Avis courant : “Je suis chez eux depuis 6 ans, jamais eu de problème majeur”

GAT Assurances

Souvent citée comme l’une des plus compétitives en termes de tarif.

- Contrats bien adaptés aux jeunes conducteurs ou à petit budget

- Simplicité des démarches

- Interface client moderne

- Moins de clarté sur les exclusions de garanties pour certains assurés

💬 Avis courant : “Bonne assurance pour ma voiture de tous les jours, mais il faut bien lire les conditions”

ASTREE

Un acteur solide, souvent apprécié pour sa gestion numérique.

- Souscription et déclaration 100 % digitalisées

- Spécialisée dans les véhicules neufs ou en leasing

- Assistance efficace

- Certaines franchises jugées un peu élevées sur les formules de base

💬 Avis courant : “Très pratique, tout se fait en ligne sans se déplacer”

BNA Assurances

Très présente dans les régions intérieures et pour les profils modestes.

- Tarifs adaptés aux véhicules anciens

- Moins exigeante en termes de profil conducteur

- Réseau régional développé

- Moins digitalisée que les autres, démarches souvent physiques

💬 Avis courant : “Bonne solution pour ma vieille voiture à Sidi Bouzid, mais faut aller à l’agence”

LLOYD Assurances

Encore peu connue du grand public, mais monte en notoriété.

- Présente sur les comparateurs en ligne

- Formules personnalisables selon usage (ville, route, professionnel)

- Réactivité sur les devis en ligne

- Réseau d’agences plus limité que les autres grands assureurs

💬 Avis courant : “Offre flexible, mais j’aurais aimé une agence plus proche”

Les 4 erreurs à éviter quand on choisit son assurance véhicule en Tunisie

Même avec la meilleure des intentions, il est facile de commettre des erreurs au moment de choisir ou de souscrire une assurance auto en Tunisie. Et ces erreurs peuvent vous coûter des milliers de dinars si un sinistre survient.

Voici les pièges les plus courants relevés dans les témoignages tunisiens… et comment les éviter intelligemment.

Erreur n°1 : Ne choisir une assurance auto qu’en fonction du prix

C’est l’erreur numéro un. Beaucoup de conducteurs comparent simplement les tarifs, choisissent la formule la moins chère, et s’arrêtent là. Mais en assurance, un prix bas cache souvent des garanties limitées, des franchises élevées ou un accompagnement quasi inexistant en cas de problème.

✅ Ce qu’il faut faire : comparer aussi les plafonds d’indemnisation, les délais de traitement, la qualité du service client et la clarté des garanties.

Erreur n°2 : Signer un contrat d’assurance sans lire les exclusions de garantie

C’est un réflexe courant : faire confiance à l’agent, cocher les cases et signer rapidement. Pourtant, c’est précisément dans les exclusions de garantie que se trouvent les plus grosses surprises… souvent mauvaises.

Par exemple :

- Vous n’êtes pas couvert si vous prêtez votre voiture à quelqu’un non déclaré,

- Le vol n’est pas pris en charge si le véhicule était stationné dans un lieu non sécurisé,

- Une catastrophe naturelle (inondation, tempête…) n’est pas forcément incluse par défaut.

✅ Ce qu’il faut faire : lire attentivement les conditions générales, ou demander à l’agent un résumé écrit des exclusions clés.

Erreur n°3 : Penser que toutes les situations sont couvertes par défaut

Certains assurés pensent, à tort, qu’en ayant une assurance tous risques, ils sont protégés quoi qu’il arrive. Ce n’est pas toujours le cas. Même dans une formule complète, il existe des limites, des franchises, et des cas non pris en charge (usage commercial non déclaré, accident sous alcool, etc.).

⚠️ L’assurance n’est jamais « magique » : elle est contractuelle, avec des droits ET des obligations.

Erreur n°4 : Ne pas déclarer tous les conducteurs habituels du véhicule

Autre erreur fréquente : ne pas déclarer tous les conducteurs habituels du véhicule, comme le conjoint, un enfant ou un collègue.

Lorsqu’un sinistre est provoqué par un conducteur qui n’est pas mentionné dans le contrat d’assurance, les conséquences peuvent être lourdes.

L’assureur peut décider de réduire considérablement le montant de l’indemnisation, ou même de refuser toute prise en charge, selon la nature du sinistre et les conditions générales du contrat.

Certains automobilistes découvrent ces restrictions trop tard, une fois confrontés à un refus d’indemnisation.

✅À retenir absolument : toute personne amenée à conduire régulièrement votre véhicule doit être déclarée dans votre contrat, même si vous en restez l’utilisateur principal. Cela évite les mauvaises surprises et garantit votre couverture.

En résumé : une assurance auto mal comprise peut coûter cher

En Tunisie, une clause ignorée ou une déclaration incomplète peut transformer un simple accrochage en véritable casse-tête juridique et financier. Prenez le temps de lire, comprendre et déclarer correctement chaque détail de votre contrat.

Avant de signer, posez des questions. Demandez des précisions. Et exigez la transparence. Une bonne assurance commence toujours par une bonne compréhension.

Astuces pour négocier un contrat d’assurance auto en Tunisie comme un pro

Contrairement à ce que beaucoup pensent, un contrat d’assurance auto n’est pas figé. Il peut — et doit — être négocié pour obtenir le meilleur rapport qualité/prix, surtout si vous connaissez les bons leviers à activer.

Voici les techniques qui fonctionnent vraiment pour obtenir des conditions avantageuses, sans sacrifier votre niveau de protection.

Demandez toujours plusieurs devis

Avant toute signature, prenez le temps de solliciter au moins trois compagnies différentes, qu’elles soient physiques ou en ligne. Chaque assureur évalue votre profil (âge, type de véhicule, historique de conduite…) différemment, ce qui explique les écarts parfois importants entre les offres.

✅ Conseil : conservez ces devis pour pouvoir les montrer à un concurrent. Cela crée un effet de levier immédiat dans la négociation.

Optez pour un paiement annuel (si possible)

La plupart des compagnies tunisiennes vous proposent de régler votre prime soit mensuellement, soit annuellement. Ce que peu de gens savent, c’est que le paiement annuel peut donner lieu à une remise directe, allant jusqu’à 10 %.

✅ Si vous avez la trésorerie, choisir un règlement en une seule fois est non seulement plus économique, mais aussi plus rassurant pour l’assureur, ce qui peut vous positionner comme un “bon client”.

Faites jouer la concurrence… même après la souscription

Vous avez déjà un contrat en cours ? Rien ne vous empêche de revenir vers votre compagnie avec une offre concurrente pour renégocier. En Tunisie, certaines compagnies sont prêtes à revoir :

- leur niveau de franchise,

- les garanties proposées,

- ou même à vous offrir une extension gratuite pour vous garder dans leur portefeuille client.

🧠 Astuce : n’attendez pas la fin du contrat. Vous pouvez renégocier après la première année, sans attendre l’échéance.

Supprimez les garanties superflues

Certaines options proposées dans les contrats sont utiles dans certains cas, mais inutiles pour d’autres.

Exemples :

- Vous n’avez pas de passagers fréquents ? La garantie “individuelle accident” est peut-être redondante.

- Vous roulez toujours en zone urbaine ? Pas besoin d’une extension “piste non goudronnée”.

- Vous disposez déjà d’une assistance dépannage avec votre carte bancaire ou votre constructeur auto ? Évitez le doublon.

✅ Faites le tri. Une garantie en moins, c’est souvent une cotisation allégée.

En résumé : ne soyez jamais passif face à votre assureur

Une assurance bien négociée, c’est une protection solide au bon prix, sans payer pour des services inutiles.

Pensez comme un acheteur averti : posez des questions, proposez des ajustements, utilisez la concurrence à votre avantage. Un assureur préfère vous garder avec une petite remise que vous perdre complètement.

Infos méconnues mais utiles sur votre contrat d’assurance auto en Tunisie

Dans le monde de l’assurance auto, il y a les informations que tout le monde connaît… et puis il y a les règles méconnues, parfois essentielles, qui font toute la différence au moment d’un litige, d’une résiliation ou d’un sinistre.

Voici les points que la majorité des automobilistes tunisiens ignorent, mais qui peuvent avoir un impact direct sur leur portefeuille ou leur tranquillité d’esprit.

Vous pouvez changer d’assurance après la première année, sans attendre

Contrairement à une croyance tenace, vous n’êtes pas prisonnier de votre assureur. La loi tunisienne vous autorise à résilier votre contrat à tout moment après les 12 premiers mois, sans pénalités.

✅ Cette règle permet de faire jouer la concurrence, de renégocier ou de passer à une formule plus avantageuse.

🧠 Astuce : envoyez une lettre recommandée avec accusé de réception au moins 30 jours avant la date souhaitée de résiliation.

Vous avez 14 jours pour vous rétracter après la signature… si le contrat a été conclu à distance

Si vous avez souscrit à votre assurance auto en ligne, par téléphone ou via un démarchage à domicile, vous bénéficiez d’un droit légal de rétractation de 14 jours, sans avoir à justifier votre décision.

⚖️ Ce délai est protégé par le Code de la consommation tunisien. Vous êtes libre de changer d’avis, tant que vous n’avez pas déclaré de sinistre entre-temps.

Prêter le volant n’est pas toujours couvert : lisez bien les conditions

Autre zone grise : le prêt du véhicule. Certaines compagnies interdisent formellement que quelqu’un d’autre que le conducteur déclaré prenne le volant. D’autres l’autorisent, mais uniquement à condition qu’il s’agisse d’un proche (conjoint, frère/sœur).

⚠️ En cas d’accident causé par un conducteur non déclaré, vous risquez un refus d’indemnisation ou une réduction du remboursement.

✅ Solution : déclarez les conducteurs habituels dès le départ ou optez pour une clause de “conduite étendue”.

Le système de malus n’est pas transférable d’une compagnie à l’autre

En Tunisie, à la différence de certains pays européens, les compagnies d’assurance ne partagent pas entre elles les historiques de sinistres sous forme de bonus/malus standardisés.

Autrement dit :

- Si vous avez un malus chez un assureur A, vous pouvez signer chez l’assureur B sans forcément en subir les conséquences.

- Mais… l’inverse est aussi vrai : votre fidélité et vos années sans sinistre ne sont pas toujours récompensées si vous changez de compagnie.

✅ Conseil : réclamez une attestation d’historique à votre assureur avant résiliation. Elle peut vous permettre de négocier une remise chez un nouvel assureur, même sans système de bonus officiel.

En résumé : la connaissance, c’est votre meilleure protection

En assurance auto, ce que vous ignorez peut vous coûter cher. Ces “petites lignes” ou règles mal connues sont souvent la ligne de fracture entre un remboursement complet et un refus brutal.

Prenez toujours le temps de poser les bonnes questions, de lire chaque clause, et surtout… d’anticiper les situations que vous ne souhaitez jamais vivre.

Checklist : que vérifier avant de signer un contrat d’assurance auto ?

Signer un contrat d’assurance auto n’est jamais un simple clic ou un coup de tampon. C’est un engagement mutuel entre vous et votre assureur, qui doit être pris au sérieux, relu à tête reposée, et surtout… compris dans les moindres détails.

Voici la checklist essentielle à suivre avant de dire oui, que vous soyez primo-assuré ou conducteur aguerri.

Le type de couverture est-il réellement adapté à votre situation ?

- Assurance au tiers, tiers étendu ou tous risques : avez-vous choisi la formule qui correspond à la valeur réelle de votre voiture, à vos habitudes de conduite, et à votre budget ?

- Trop de Tunisiens surassurent ou sous-assurent leur véhicule par défaut.

✅ Conseil : si votre voiture a plus de 8 ans ou une faible valeur marchande, un tiers étendu bien négocié peut suffire.

La franchise est-elle raisonnable et clairement mentionnée ?

- Une prime d’assurance attractive peut cacher une franchise très élevée à payer en cas de sinistre.

- Vérifiez le montant pour les dégâts matériels, le vol, l’incendie, etc.

✅ Conseil : comparez les montants de franchises entre compagnies, pas seulement les tarifs mensuels.

Les délais d’indemnisation sont-ils contractuellement confirmés ?

- En cas d’accident, le délai de remboursement est souvent la vraie différence entre deux compagnies.

- Exigez un engagement écrit ou une clause qui mentionne les délais moyens ou maximums d’indemnisation.

Avez-vous bien lu et compris les exclusions de garantie ?

- Vol de voiture non couvert s’il n’y a pas d’effraction ?

- Incendie non pris en charge si stationnement dans un parking non surveillé ?

- Pas d’indemnisation si conducteur non déclaré ?

⚠️ Les exclusions, c’est souvent là que tout se joue en cas de litige. Prenez le temps de les lire, ou demandez une synthèse écrite.

Avez-vous vérifié les avis clients sur l’assureur ?

- Avant de vous engager, consultez les avis Google Maps, forums tunisiens, groupes Facebook, et TikTok.

- Les expériences d’autres conducteurs vous donnent un aperçu réel et sans filtre du service après-vente.

Les services d’assistance sont-ils inclus ?

- Remorquage gratuit ?

- Voiture de remplacement en cas de panne ou d’accident ?

- Dépannage sur place ?

✅ Ces services peuvent vous faire économiser des centaines de dinars et sont parfois proposés gratuitement ou sous forme d’option à petit prix.

Avez-vous négocié un paiement annuel ou obtenu une remise ?

- Payer annuellement peut donner droit à une réduction directe ou à des garanties supplémentaires.

- Certaines compagnies offrent même des mois gratuits ou une extension de garantie.

🎯 Astuce : Mentionnez un concurrent moins cher pour déclencher une offre de fidélisation immédiate.

Les conditions de résiliation sont-elles limpides ?

- Y a-t-il des frais ou un délai minimum de préavis ?

- Pouvez-vous changer de formule en cours d’année ?

- L’historique est-il transmissible à un autre assureur ?

✅ Une bonne police d’assurance est claire, sans pièges cachés, et vous laisse toujours une porte de sortie.

En résumé : soyez stratège, pas simple client

L’assurance auto est un produit complexe, mais maîtrisable, à condition de ne pas signer les yeux fermés.

Prenez cette checklist comme un rituel incontournable avant toute signature. Car le vrai coût d’une assurance ne se voit pas à la souscription… mais au moment du sinistre.

Sinistre auto en Tunisie : que faire avec son assurance voiture ?

Un accident de voiture, même mineur, est un moment de stress. Pourtant, les premières minutes qui suivent un sinistre automobile sont décisives : elles conditionnent la qualité de votre indemnisation, la rapidité du traitement de votre dossier… voire votre responsabilité légale.

Voici les bons réflexes à adopter immédiatement, que vous soyez en tort ou non, en ville ou sur autoroute.

Sécurisez les lieux pour éviter un suraccident

Avant toute chose, protégez-vous et protégez les autres usagers :

- Allumez vos feux de détresse,

- Placez un triangle de signalisation à bonne distance (30 à 100 m),

- Éloignez les passagers du véhicule, surtout s’il y a un risque d’incendie ou de circulation dense.

✅ En Tunisie, l’absence de ces mesures peut être retenue contre vous en cas d’aggravation de l’accident.

Prenez des photos précises de la scène

Même sans constat immédiat, prenez le temps de :

- Photographier les véhicules (de face, de côté, de derrière),

- Capturer les dégâts visibles, les plaques d’immatriculation, les points de choc,

- Inclure le contexte (panneaux, feux, marquage au sol, météo).

📱 Ces photos serviront de preuve incontestable en cas de litige ou de version contradictoire.

Informez votre assurance dans un délai de 24h

a plupart des compagnies exigent une déclaration dans un délai de 24 heures après l’accident, week-ends compris.

✅ Gardez le numéro d’urgence de votre assureur dans votre téléphone ou dans votre boîte à gants.

Complétez un constat amiable ou établissez un PV de police

Selon le cas :

- Petit accrochage sans blessé ? Utilisez un constat à l’amiable (document fourni par votre assurance).

- Accident avec blessé ou désaccord ? Appelez immédiatement la police ou la garde nationale pour établir un PV officiel.

🧠 Important : en l’absence de constat ou PV, l’assurance peut refuser toute indemnisation.

Rassemblez tous les justificatifs nécessaires

Préparez un dossier solide avec :

- Le constat ou PV,

- Une copie de votre carte grise (carte d’immatriculation),

- Votre permis de conduire,

- Les photos, éventuellement des témoignages de témoins,

- Votre attestation d’assurance en cours de validité.

✅ Plus votre dossier est complet, plus votre indemnisation sera rapide et fluide.

En résumé : anticipez pour ne rien oublier sous le choc

Un sinistre n’arrive jamais au bon moment. Mais en gardant ces réflexes en tête, vous prenez une longueur d’avance sur la procédure et sur votre tranquillité d’esprit.

Et souvenez-vous : en cas de doute, contactez votre conseiller assurance AVANT d’agir seul. Un appel bien placé peut vous éviter des erreurs coûteuses.

Assurances auto en Tunisie : avis et témoignages de conducteurs

Rien ne vaut l’avis de ceux qui ont vécu l’envers du décor. Derrière chaque contrat d’assurance se cache une réalité très concrète : celle de conducteurs tunisiens confrontés à un sinistre, à une panne ou à un vol.

Voici une série de témoignages collectés à travers des forums, groupes Facebook, avis Google Maps et entretiens directs. Le but : vous permettre de faire un choix plus éclairé, à travers les expériences de vos concitoyens.

Mohamed B. – Ariana

“J’ai eu un accrochage sur l’autoroute de Bizerte. J’étais couvert tous risques chez COMAR Assurances. Le constat a été transmis le jour même via leur application mobile, et j’ai été remboursé en moins de 10 jours ouvrables. Service rapide, clair et sans mauvaise surprise. Franchement, rien à dire.”

Hichem L. – Sousse

“Je pensais être bien assuré avec un contrat standard chez une compagnie locale. Mais après le vol de ma voiture, j’ai découvert que ma formule n’incluait pas le vol sans effraction. Résultat ? Aucune indemnisation. Un choc. Depuis, je lis chaque clause et chaque exclusion.”

Ons K. – Ben Arous

“J’ai eu deux accrochages en 5 ans, tous les deux réglés correctement avec STAR Assurances. Leur service client est très réactif, surtout via leur application mobile. Je recommande surtout pour les jeunes conducteurs : c’est clair, fluide et sans discours compliqué.”

Karim D. – Nabeul

“Mon ancien assureur m’a laissé attendre plus de deux mois pour un remboursement suite à un sinistre pourtant simple. Appels ignorés, e-mails sans réponse, aucun suivi. J’ai fini par résilier et je suis parti chez GAT, où le traitement a été bien plus rapide.”

Morale de ces témoignages

- Un bon assureur se révèle dans la gestion des sinistres, pas dans la signature du contrat.

- La qualité de service varie fortement d’une compagnie à une autre et même d’une agence à une autre.

- Lire les exclusions, vérifier les délais de remboursement, et consulter les avis clients reste votre meilleure défense.

FAQ – Assurance auto Tunisie : toutes les réponses à vos questions

Voici les questions les plus fréquemment posées par les conducteurs tunisiens, que ce soit en agence, sur les forums, ou en ligne. Nous y répondons ici avec clarté et précision, pour que vous soyez armé face aux situations concrètes du quotidien.

Quelle est l’assurance auto obligatoire en Tunisie ?

L’assurance au tiers est la seule exigée par la loi. Elle couvre uniquement les dommages que vous pourriez causer à autrui (piétons, passagers, véhicules, biens), mais ne prend pas en charge les dégâts sur votre propre voiture.

Puis-je changer d’assurance auto quand je veux ?

Oui, après la première année de contrat. Ensuite, vous pouvez résilier à tout moment avec un préavis (généralement 30 jours). Le changement peut se faire sans pénalité, à condition de respecter les formes légales.

🎯 Astuce : pensez à comparer les devis avant de résilier.

Le vol est-il automatiquement couvert dans mon contrat ?

❌ Non. Le vol (avec ou sans effraction) n’est jamais inclus d’office dans les contrats au tiers ou même certains tiers étendus.

Pour être indemnisé en cas de vol, vous devez :

- Avoir souscrit à une garantie spécifique “vol”,

- Fournir un dépôt de plainte,

- Respecter les clauses (ex. stationnement sécurisé, alarme…).

🔐 Vérifiez toujours si votre contrat contient la garantie vol ou vandalisme.

Puis-je assurer une voiture qui n’est pas à mon nom ?

✅ Oui, mais sous conditions. Vous pouvez être conducteur principal déclaré si le propriétaire vous y autorise par écrit. Certaines compagnies exigent :

- Une copie de la carte grise,

- Une déclaration écrite,

- Une clause spéciale dans le contrat.

🧠 Important : en cas de sinistre, c’est le contrat qui fait foi, pas la personne au volant.

Et si je voyage à l’étranger avec ma voiture tunisienne ?

Avant de quitter la Tunisie, vous devez :

- Demander une “carte verte” auprès de votre assureur,

- Vérifier que votre contrat couvre les pays que vous comptez traverser (ex. Algérie, Libye, Europe),

- Posséder les documents à jour : carte grise, permis, assurance internationale.

🌍 En l’absence de carte verte, vous risquez d’être bloqué à la frontière ou non couvert en cas d’accident.

Et maintenant ? Passez à l’action avec confiance

Choisir une assurance auto en Tunisie, ce n’est pas simplement cocher une case administrative. C’est protéger son investissement, sa mobilité et sa tranquillité d’esprit. Grâce à ce guide ultra complet, vous êtes désormais mieux armé que 90 % des conducteurs pour :

- Éviter les pièges contractuels,

- Comprendre vos droits et vos obligations,

- Faire jouer la concurrence pour obtenir une couverture adaptée à votre situation.

Mais surtout, vous êtes prêt à prendre une décision réfléchie et stratégique, qui aura un impact réel en cas d’imprévu.

Prêt à passer à l’étape suivante ?

Pourquoi ne pas commencer dès aujourd’hui par trouver la voiture d’occasion idéale sur Proxity.tn ?

Avec des centaines d’annonces de véhicules à vendre partout en Tunisie, vous pourrez ensuite comparer tranquillement les meilleures assurances auto selon le profil de votre futur véhicule.

Allez plus loin avec nos guides pratiques :

- 🛠️ Entretien et Réparation de Voiture d’Occasion en Tunisie

Un guide pratique pour allonger la durée de vie de votre voiture et éviter les pannes coûteuses. - 🛢️ Le Guide Simple et Pratique des Huiles Moteur en Tunisie

Parce que bien choisir son huile moteur, c’est protéger son moteur à long terme (et son portefeuille).